Raty równe vs raty malejące. Która opcja może być dla Ciebie korzystniejsza i dlaczego?

- 05 kwietnia 2024

W niemal wszystkich bankach oferujących kredyty hipoteczne, możemy wybrać raty równe i raty malejące. Należy zdawać sobie sprawę z tego, że bez względu na to, jaka będzie nasza decyzja, każda rata będzie składała się z dwóch części: części kapitałowej, o którą co miesiąc pomniejszany jest kredyt oraz części odsetkowej, która jest czystym zarobkiem banku. Różnice pomiędzy ratami równymi i malejącymi wynikają z tego, w jaki sposób wyliczane są części kapitałowe i odsetkowe. Aby dobrze zrozumieć plusy i minusy obu wariantów, poniżej przedstawimy przykład:

- Kapitał kredytu – 400 000 zł

- Okres kredytowania – 30 lat

- Oprocentowanie – 7,19%

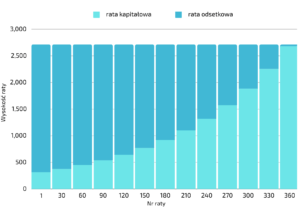

Raty równe w kredycie hipotecznym

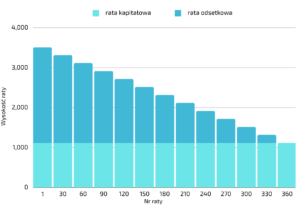

Raty malejące w kredycie hipotecznym

Koszt kredytu hipotecznego dla powyższego przykładu dla rat równych i rat malejących:

| Raty równe | Raty malejące | |

| Koszt kredytu | 576 480,40 zł | 432 598,33 zł |

| Zdolność kredytowa | większa zdolność kredytowa | mniejsza zdolność kredytowa |

| Obciążenie miesięczne | Mniejsze obciążenie miesięczne na początku (najcięższy czas i najniższe zarobki) | Większe obciążenie miesięczne na początku (najcięższy czas i najniższe zarobki), ale po pewnym czasie mniejsze |

Należy zdawać sobie sprawę z tego, że różnica w koszcie kredytu hipotecznego z ratami równymi i malejącymi maleje przy niższym oprocentowaniu i krótszym okresie kredytowania:

| Suma odsetek do zapłaty | |||||||

| Kwota kredytu | Oprocentowanie | Równe

360 m-cy |

Malejące

360 m-cy |

Różnica | Równe

240 m-cy |

Malejące 240 m-cy | Różnica |

| 400 tys. | 7,19% | 576 480,40 | 432 598,33 | 143 882,07 | 355 274,85 | 288 798,33 | 66 476,52 |

| 8,51% | 708 256,12 | 512 018,33 | 196 237,79 | 433 718,00 | 341 818,33 | 91 899,67 | |

Jednocześnie trzeba pamiętać również o tym, że przy krótszych okresach kredytowania znacząco zwiększa się rata kredytu hipotecznego (zarówno równa jak i malejąca):

| Pierwsza rata | |||||||

| Kwota kredytu | Oprocentowanie | Równe

360 m-cy |

Malejące

360 m-cy |

Różnica | Równe

240 m-cy |

Malejące 240 m-cy | Różnica |

| 400 tys. | 7,19% | 2712,45 | 3507,78 | 795,33 | 3146,98 | 4063,33 | 916,35 |

| 8,51% | 3078,49 | 3947,78 | 869,29 | 3473,83 | 4503,33 | 1029,5 | |

Wady i zalety rat równych i malejących

Zarówno raty równe i malejące maja swoje plusy i minusy. Odpowiedź na pytanie, który wariant jest lepszy na pierwszy rzut oka wydaje się prosta. Ze względu na koszty, atrakcyjniejsze są raty malejące zwłaszcza przy długim okresie kredytowania. Natomiast ze względu na bezpieczeństwo i zdolność kredytową, lepsze są raty równe, ponieważ w początkowym okresie, będziemy mieli niższa ratę, a co za tym idzie mniejsze obciążenie w stosunku do naszych zarobków.

Ważne jest to, że rodzaj rat nie ma wpływu na wysokość oprocentowania, tzn. że przy ratach równych i malejących, bank zaproponuje Ci taką samą marżę. Kolejną kwestią jest fakt, że w większości banków mamy możliwość nadpłacania kredytu od pierwszego dnia, bez żadnych dodatkowych kosztów, lub w niektórych bankach po 3 latach. Mając na uwadze również te dwie kwestie, zastanów się, która opcja będzie dla Ciebie najlepsza. Poniżej przedstawiamy kilka wskazówek, które mamy nadzieję, pomogą Ci w podjęciu decyzji.

- Przy samodyscyplinie finansowej rozważ raty równe, nawet jeżeli stać Cię na raty malejące. W takiej sytuacji możesz nadpłacać co miesiąc ratę równą do wysokości raty malejącej. Dzięki temu koszt kredytu będzie taki sam jak przy ratach malejących, a przy pewnych założeniach nawet niższy. Stosując tą zasadę zostawiamy sobie również poduszkę bezpieczeństwa na gorsze miesiące.

- Jeżeli nie masz samodyscypliny finansowej, ale bez problemu poradzisz sobie z ratą malejącą, powinieneś zdecydować się właśnie na to rozwiązanie, aby mieć pewność, że całkowity koszt kredytu zostanie zredukowany.

- Jeżeli nie jesteś pewien, czy stać cię na ratę malejąca, jest to sygnał, że powinieneś zdecydować się na raty równe.

Na koniec należy wspomnieć o bardzo ważnej kwestii. Ze względu na zmienne oprocentowanie kredytu hipotecznego, Twoja rata bez względu na to czy będzie w systemie równym czy malejącym, na pewno będzie naprzemiennie rosnąć i spadać przez cały okres kredytowania. Zachęcamy do zapoznania się z osobnym materiałem mówiącym o Ryzyku zmiennej stopy procentowej.

Zadaj pytanie